الجزء الثالث

عصر جديد من الاضطراب

العالمي

الفصل التاسع

سنوات الوهم

الدعاية الترويجية الجديدة

"كان انحسار تقلبات الاقتصاد

الكلي واحدا من أكثر الملامح إثارة للدهشة في المشهد الاقتصادي على مدى ما يقرب من

عشرين عاما ماضية،" هكذا أعلن بن برنانكه في عام 2004.(1) وهو الرأي الذي كان

تبناه زمنا طويلا معظم الاقتصاديين والسياسيين من التيار السائد:

"تلقى أنصار النموذج

الجديد تأييدا حذرا من وزير الخزانة بالولايات المتحدة لاري سومرز ورئيس

الاحتياطي الفيدرالي ألان جرينسبان… وقد قال جرينسبان إن أداء الاقتصاد مؤخرا ليس

أداء عابرا."(2)

وتحدثوا عن أطول فترة متصلة من

النمو الاقتصادي الأمريكي لمدة أربعة عقود وأدنى مستوى من البطالة لثلاثين عاما.

وكان يفترض فيها أنها فترة جديدة من التوسع الرأسمالي غير التضخمي لم يسبق لها

مثيل، عمدت نظرية "الاعتدال العظيم"(The Great Moderation) أو "النموذج الاقتصادي

الجديد". أما الكساد والبطالة والتضخم فقد جرى تجاوزها افتراضا.

وكان تفسير ذلك عند برنانكه يكمن

في تعاظم قدرة الدول والبنوك المركزية على إدارة عرض النقود مقارنة بقدرتها في

سبعينيات القرن العشرين. وكان يكمن عند آخرين في التكنولوجيا الجديدة التي ارتبطت

بالمعالجات الدقيقة (microprocessors):

"إن اقتصادا جديدا قد نشأ عن

طفرة في الابتكار والاختراع، تصدرها اختراع المعالج الدقيق…ما فتح جميع قطاعات

الاقتصاد على زيادة الانتاجية…إن النموذج الاقتصادي الجديد قدم لنا أفضل العوالم –

منتجات ابتكارية، وظائف جديدة، أرباحا عالية، وأسهما محلقة، وتضخما

منخفضا."(3)

وقد أجريت مقابلة بين التقدم الذي

أحرزته ما تسمى "رأسمالية الأنجلو-ساكسون"، الذي يفترض أنه اعتمد على

إطلاق "الحرية الاقتصادية" و"ريادة الأعمال"، ومعدلات النمو

البطيئة في أوروبا والكساد في اليابان. وتباهى حزب العمال الجديد في بريطانيا بأنه

يقتفي أثر نموذج الولايات المتحدة. وكانت عبارة "لاعودة إلى دورة الرخاء

والأزمة" لازمة تتكرر في كل خطاب لعرض الموازنة يقدمه وزير المالية جوردون

براون (الذي أصبح فيما بعد رئيسا للوزراء).

تلقى هذا الحماس ضربة أخمدته مؤقتا

عندما امتدت الأزمة الآسيوية في 1997 إلى نحو 40 بالمئة من مساحة العالم. وتصدرت

الفايننشال تايمز عناوين حول "الانهيار الاقتصادي" و "بناء على

الرمال"، بينما بثت البي بي سي حلقات خاصة من برنامج نيوزنايت تحت عنوان

"هل تنهار الرأسمالية؟". لكن حالة الذعر لم تدم طويلا. فخلال بضعة شهور

كان النموذج الجديد يحلق عاليا مرة أخرى: وأصر كل من باتريك مينفورد، المستشار

الاقتصادي السابق لمرجريت تاتشر، ومجناد ديزاي، المستشار الاقتصادي السابق لجوردون

براون، في سجالات لهما في أواخر عام 1998، أن كل ما حدث كان عاصفة عابرة لا أهمية

لها، وأن جميع المشاكل قد جرى حلها عبر تدخل سريع من الاحتياطي الفيدرالي للولايات

المتحدة.(4) تجددت حالة الذعر الوجيزة مرة أخرى في صيف عام 2001 عندما دخلت

الولايات المتحدة في ركود. وقالت مجلة الإيكونومست "إن الاقتصاد العالمي يبدأ

بصورة ملحوظة في أن يبدو هشا على نحو خطير." وقالت الفايننشال تايمز إن "الصناعيين

والمصرفيين لم يكلفوا أنفسهم خلال اجتماعهم السنوي على ضفاف بحيرة كومو عناء إخفاء

سيطرة التشاؤم عليهم."(5) ولكن سرعان ما تدخلت حالة فقدان الذاكرة المؤقت (amnesia)

مرة أخرى وكان المعلقون الاقتصاديون يصفون الصدمة الاقتصادية التي مرت عليها أشهر

قليلة بــ "الركود الذي انتهى قبل أن يبدأ"(6) – وذلك رغم، أو ربما

بسبب، فقدان سدس العمال في قطاع الصناعة وظائفهم في الولايات المتحدة. وأدت عودة

النمو الاقتصادي في الولايات المتحدة إلى موجة من التفاؤل أكبر كثيرا من السابقة.

واستطاع صندوق النقد الدولي أن يعلن سنة بعد أخرى تصورا عن مستقبل من النمو

الاقتصادي السريع. وهكذا، في أبريل 2007، ورد في بيان صحفي نمطي لصندوق النقد

الدولي حول أحدث تقاريره العالمية أن "الاقتصاد العالمي يمضي في مسار مواصلة

النمو القوي." عدد قليل من اقتصاديي التيار السائد كانوا متشككين في ذلك، لكن

محاذيرهم لم تكن تناقش إذا نوقشت إلا بهدف وحيد هو نبذها.

وكانت الرسالة في عمومها أن

الرأسمالية تنطلق من قوة إلى قوة بأرقام قياسية مفترضة عن نمو الاقتصاد العالمي.

حتى من يتشككون في تلك الدعاوى بالنسبة للبلدان المتقدمة، كانوا غالبا يقبلون طبعة

معدلة من ذلك التفاؤل عندما يتعلق الأمر بالنظام ككل. فلم يمر يوم واحد دون أن

تشير وسائل الإعلام إلى "العملاقين الجديدين"، الصين والهند، ثم سرعان

ما بدأت عبارات الإطراء تتدفق على بلدان أخرى ضمت إليهما في عنوان جديد كتب بالبنط

الأحمر هو "BRICS"

– وهي البرازيل وروسيا وجنوب إفريقيا. فحتى إذا دخلت الدول الصناعية القديمة في

مشاكل اقتصادية، سوف تحافظ هذه المراكز الجديدة للنمو الرأسمالي على استقرار

النظام العالمي. واعتبرت العيوب التي رصدت في النظام العالمي "بقعا على صفحة

الشمس" تماما كما اعتاد أنصار ستالين أن يتحدثوا عن "أخطائه

العارضة".

مشكلات خفية:

كان في الأمر علامات تثير القلق

عند أولئك المعلقين الذين لديهم استعداد للبحث الأمين والأعمق قليلا من المظاهر

المباشرة. وبينما كان صندوق النقد الدولي مثلا متهللا طربا بشأن التوقعات

الاقتصادية، قدم بحث بتفويض من البنك الدولي صورة مختلفة نوعا ما. ظهر فيها النمو

الاقتصادي بالنسبة للعالم ككل منخفضا كثيرا لا عن مستوى ما كان عليه خلال الرخاء

الطويل فحسب، وإنما كذلك عن مستوى الخمس عشرة سنة التالية لنهايته:

ولم يكن بالإمكان الحصول على نتيجة

مغايرة، كما يبدو في رسم توضيحي لصندوق النقد الدولي في تقريره العالمي في أبريل

2007، إلا ببدء السلسلة من عام 1970 – مع بداية نهاية الرخاء الطويل.(8) وبالتوازي

مع التدهور في معدلات النمو كان التباطؤ طويل الأجل في الاستثمار العالمي، كما

أظهر بحث أعد لصالح صندوق النقد الدولي (أنظر الرسم البياني التالي)

وقد حدث انخفاض التراكم ونمو

الناتج مواكبا لاستمرار انخفاض مستوى معدل الربح بالمقارنة مع مستوى "العصر

الذهبي". وكان هناك بعض التعافي عن نقطة منخفضة لأوائل ثمانينات القرن

العشرين، لكنه لم يبلغ إلا ما يقارب مستوى أوائل سبعينيات نفس القرن – أي نقطة

التحول التي اختتمت ذلك "العصر الذهبي". وتشير الحسابات التي أجريت على

الولايات المتحدة إلى أن تعافي معدل الربحية من ركود عام 2001-2002 خلال الأعوام

التي سبقت مباشرة أزمة الائتمان في عام 2007 فشل أيضا في زيادة ذلك المعدل إلى ما

يشبه مستوى فترة الرخاء الطويل. ويوضح روبرت برنر أنه تحرك مرتفعا بنسبة هامشية عن

أرقام أوائل سبعينيات القرن العشرين، وما لبث أن انخفض دونها. وتبين حسابات ديفيد

كوتز أن معدل الربح في عام 2005 كان 4.6 بالمئة مقارنة بمعدل 6.9 بالمئة في عام

1997.(10) ويشير فرد موزيلي إلى انتعاش أكبر في معدلات الربح الأخيرة، لكن حساباته

أيضا تدعها عند نقطة ارتفاعها (في عام 2004) في زيادة طفيفة فقط عن أكثر نقاطها

انخفاضا في حقبة الرخاء الطويل.(11) وكانت الصورة الكلية لتسعينيات القرن العشرين

وأوائل العقد الأول من الألفية الجديدة استمرارا للصورة التي سادت ثمانينيات القرن

العشرين – أي تعافي مؤكد في معدلات الربح لكنه لا يكفي لإعادة النظام إلى دينامية

مرحلة الرخاء الطويل بعيدة المدى.

اعتبر ماركس أن إعادة الهيكلة من

خلال الأزمة تمكن الرأسمالية من استعادة معدل الربح، وكذلك "المدرسة

النمساوية" في علم الاقتصاد السائد اعتبرت الأزمات الطريقة الوحيدة لاسترداد

حيوية النظام. وقد أدت كل أزمة في ثمانينيات وتسعينيات القرن العشرين وأوائل العقد

الأول من الألفية فعلا إلى إعادة هيكلة واسعة النطاق في الصناعة. وشهدت كل مناطق

القلب الصناعي في العالم إغلاقا للمصانع والمناجم وأرصفة الموانئ. فاختفت فجأة

صناعات كانت تميز أقاليم كاملة؛ وشهدت أخرى تقلصا في قوة العمل بها إلى نصف أو ربع

حجمها السابق، مثل الصناعات الثقيلة في شمال الصين، ومصانع السيارات في ديترويت،

ومصانع السفن البولندية ومعامل تجميد اللحوم في بيونس أيريس الكبرى.

غير أن إعادة الهيكلة من خلال

الأزمات لم تحقق الأثر الكامل الذي كانت تحققه في مرحلة "السوق الحرة"

للرأسمالية من أوائل القرن التاسع عشر حتى الحرب العالمية الأولى. فلم تخلص

الاقتصاد من رؤوس الأموال غير الرابحة بالقدر الذي يكفي لزيادة معدلات الربح إلى

مستويات خمسينيات وستينيات القرن العشرين. ربما تبنت الأيديولوجية النيوليبرالية

مبدأ "التدمير الخلاق" بما يتضمنه من ضرورة السماح بإفلاس بعض الشركات

العملاقة لصالح الشركات الأخرى. لكن ممارسة الدول – وكذلك الضغوط التي مارستها

الصناعة والبنوك على الدول – كانت مختلفة نوعا ما. فقد كان الخوف مما قد يحدثه

انهيار البنوك والشركات الكبرى في بقية النظام حاضرا بقوة.

لم يسمح لأي من الشركات الكبيرة أن

تهوي إلى الإفلاس في أزمتي منتصف السبعينيات وأوائل الثمانينيات من القرن العشرين.

واستمرت الحكومات في التدخل من أجل تعويمها، وخاصة مع دعم الدولة في الولايات

المتحدة لبرنامج إنقاذ شركة السيارات العملاقة كرايسلر في نهاية سبعينيات القرن

العشرين، وبنك كونتيننتال إلينوي في عام 1984، وشركات الادخار والقروض (أي جمعيات

البناء في الولايات المتحدة) في أواخر ثمانينيات القرن العشرين. لكن الوضع تغير

بدرجة ما منذ أواخر الثمانينيات وحتى الآن. فقد ورد في الكتاب السنوي لحالات

الإفلاس أن:

"أرقاما قياسية لحالات

الإفلاس بمختلف أنواعها قدمت خلال الثمانينيات وأوائل التسعينيات. وكثير من

الشركات الشهيرة قدمت طلبات لإشهار إفلاسها… وشملت شركات LTV، إيسترن إيرلاينز، تكساكو،

كونتنينتال إيرلاينز، ألايد ستورز، فيديراتيد دبارتمنت ستورز، جراي هاوند، آر إتش

ماكي، بان آم، ماكسويل كوميونيكيشن، وأوليمبيا أند يورك."(12)

تكررت نفس الأحداث على نطاق أكبر

خلال أزمة عام 2001-2002. فكان انهيار شركة إنرون، كما كتب جوزيف

ستجلتز،"أكبر حالة لإفلاس الشركات على الإطلاق – حتى لحقت بها شركة

وورلدكوم."(13)

لم تكن تلك الظاهرة أمريكية فقط.

بل كانت طابعا يميز بريطانيا في أوائل تسعينيات القرن العشرين، كما كشفت حالات

إفلاس تشبه حالات ماكسويل إمباير و أوليمبيا آند يورك، ورغم إفلات بريطانيا من

ركود كامل في عام 2001-2002، فقد أفلست اثنتان من الشركات التي كانتا مهيمنتين هما

شركة ماركوني/جي إي سي وشركة روفر وكذلك عدد من شركات التكنولوجيا والاتصالات

حديثة التأسيس. وكانت نفس الظاهرة تبدأ في الظهور في أوروبا القارية، مع انعطافة

إضافية في ألمانيا بأن معظم المؤسسات الكبيرة في ألمانيا الشرقية السابقة أفلست أو

بيعت بأسعار ضئيلة للغاية لشركات ألمانية غربية(14)، ثم في آسيا مع أزمة عام

1997-1998. وعلى رأس كل ذلك، كان إفلاس دول بأكملها – خاصة الاتحاد السوفييتي،

الذي بلغ إجمالي الناتج المحلي به في مرحلة معينة ثلث أو حتى نصف إجمالي الناتج

المحلي للولايات المتحدة.

غير أن الحكومات قطعا لم تتوقف تماما

عن التدخل لتخفيف أثر الأزمات على رؤوس الأموال الكبيرة، كما لم تتوقف القطاعات

الرأسمالية الأكثر أهمية عن المطالبة بذلك التدخل. تبين ذلك من الطريقة التي تدخل

بها الاحتياطي الفيدرالي بالولايات المتحدة لإنقاذ صندوق التحوط لونج تيرم كابيتال

مانجمنت في عام 1998. فقد كشفت عينة من "وقائع 40 أزمة مصرفية" على

مستوى العالم في عام 2003 أن الحكومات أنفقت "13 بالمئة في المتوسط من إجمالي

الناتج المحلي الوطني من أجل تنقية النظام المالي من مشاكله."(15) وسارعت

حكومات مختلفة مثل حكومات سكاندينافيا واليابان إلى دعم ومساندة البنوك التي ربما

يسبب انهيارها أضرارا على باقي النظام المالي القومي – حتى لو تضمن ذلك تأميمها

كملاذ أخير.(16) وتحملت الحكومات تكاليف شطب الخسائر ورفعها عن رؤوس أموال فردية

معينة. لكن هذه التكاليف كان يلزم بعدذاك تغطيتها من مناطق أخرى في النظام – إما

عن طريق الضرائب التي تضر بالقيمة الحقيقية لأجور العمال أو بأرباح رأس المال، أو

عبر القروض التي يلزم في النهاية سدادها بطريقة أو بأخرى من نفس المصادر. ونتيجة

لذلك، كانت مكاسب رؤوس الأموال التي تمكنت من اجتياز الأزمة مكاسب محدودة. فلم

يترتب على ارتفاع معدل حالات الإفلاس تخفيف الضغوط على معدلات أرباحها إلا جزئيا.

وجاءت نجدة أخرى من تباطؤ الزيادة

في الاستثمار مقارنة مع قوة العمل المنتجة (التركيب العضوي لرأس المال عند ماركس).

وقد لعب دورا في ذلك تباطؤ التراكم بسبب انخفاض الربحية. كذلك فعل استمرار الإنفاق

التبديدي، وخاصة الإنفاق العسكري. ابتلع هذا النوع من الإنفاق نسبة أقل كثيرا من

الناتج العالمي من مستوى خمسينيات وستينيات القرن العشرين، ناهيك عن مستوى الإنفاق

العسكري أثناء الحرب العالمية الثانية. لكنه مع ذلك ابتلع كمية من الإنفاق أكبر

كثيرا من مستوى عالم ما قبل 1939. كما كانت هناك زيادة في الإنفاق العسكري

للولايات المتحدة خلال "الحرب الباردة الثانية" في عهد ريجان في

ثمانينيات القرن العشرين، ثم في عهد بوش مع "الحرب على الإرهاب" في

أوائل ومنتصف العقد الأول من الألفية – ولأن إنفاق الولايات المتحدة العسكري يمثل

نصف إجمالي الإنفاق العالمي عليه، فمعنى ذلك زيادة شاملة على مستوى النظام. وقد

ارتفع الإنفاق العسكري للولايات المتحدة بحلول 2005 وفقا لأحد التقديرات إلى رقم

يعادل 42 بالمئة تقريبا من إجمالي الاستثمارات الخاصة غير العقارية(17) – وهو إهدار

كبير للموارد التي كان يمكن خلافا لذلك أن تتجه إلى التراكم. وفي نفس الوقت، حلق

الإنفاق غير الإنتاجي في القطاع المالي عاليا، كما سنرى بعد.

كان أثر كل هذه الأشكال من

"التبديد" أقل فائدة كثيرا للنظام ككل مما كان عليه الحال منذ نصف قرن. وهي

رغم ذلك استطاعت أن تخفف من الضغوط الهبوطية على معدل الربح الناتجة عن زيادة

التركيب العضوي لرأس المال – فهذا التركيب لا يزيد بالتأكيد بسرعة تعادل تلك التي

كان سيبلغها لو أن كل فائض القيمة اتجه إلى التراكم: "وقد انخفضت نسبة نمو

معدل رأس المال إلى العمل في معظم البلدان" خلال تسعينيات القرن العشرين.(18)

لكن البلدان الرأسمالية الصناعية القديمة دفعت ثمن استمرار التباطؤ في التراكم

الإنتاجي ومعدلات النمو طويلة الأجل.

تغيرات معدل الربح في ستة عقود(19)

شركات صناعية شركات غير زراعية/غير صناعية شركات غير مالية

1948-1959 0.250 0.110 0.143

1959-1969 0.246 0.118 0.150

1969-1973 0.166 0.109 0.108

1969-1979 0.135 0.107 0.103

1979-1990 0.130 0.094 0.090

1990-2000 0.177 0.107 0.101

2000-2005 0.144 0.091

تطور كثافة رأس المال ومخزون رأس

المال(20) (متوسط معدل النمو السنوي)

1980-1990 1990-1998 1995-1998

الولايات المتحدة مخزون رأس المال 3.0 2.6 3.3 معدل رأس المال/العمل 1.1 0.6 1.0

اليابان مخزون رأس المال 5.7 4.2 3.6 معدل رأس المال/العمل 4.9 4.7 4.4

ألمانيا مخزون رأس المال 2.6 2.6 2.3 معدل رأس المال/العمل 2.9 3.7 3.1

فرنسا مخزون رأس المال 2.0 2.0 2.0 معدل رأس المال/العمل 2.3 2.3 2.3

إيطاليا مخزون رأس المال 2.8 2.7 2.7 معدل رأس المال/العمل 2.7 3.5 3.4

المملكة المتحدة مخزون

رأس المال 1.8 1.6 1.6 معدل رأس المال/العمل 1.8 1.2 1.0

عاملان آخران يمكن أن يكون لهما

بعض التأثير على مستوى الاستثمار الذي يجب على الرأسماليين الاضطلاع به للحفاظ على

قدرتهم التنافسية. العامل الأول هو الزيادة في سرعة إنتاج رأس المال للسلع وبيعها،

(أو ما يسميه ماركس "مدة دوران" رأس المال) كنتيجة للتقدم في تكنولوجيا

النقل واستخدام أجهزة الكمبيوتر في أعمال المخازن والاحتفاظ بالمخزون (ما يطلق

عليه في أيامنا غالبا "اللوجيستيات"). وفي أحد التقديرات حققت "الخدمات

الرأسمالية" نموا بنسبة 2 إلى 3 بالمئة أعلى من نمو مخزون رأس المال في أواخر

ثمانينيات وتسعينيات القرن العشرين في معظم البلدان.(21) وكان يمكن أن يؤدي ذلك

إلى تخفيض التكاليف على رؤوس الأموال في الاحتفاظ بمخزون من المواد الأولية من

ناحية ومن بضائع تنتظر البيع من ناحية أخرى (أي "رأس المال المتداول").

غير أن العامل الثاني سوف ينطلق من الاتجاه العكسي – وهو انخفاض العمر الافتراضي

الذي كان لرأس المال الثابت قبل إهلاكه بفعل تقدم التكنولوجيا (أو ما يعرف بـ

"الإهلاك المعنوي"). تصبح أجهزة الكمبيوتر والبرمجيات منتجات عفا عليها

الزمن بسبب التقدم التكنولوجي بوتيرة أسرع كثيرا من معدات رأسمالية أخرى – ربما

خلال عامين أو ثلاثة أعوام بدلا من عشرة، أو عشرين أو حتى ثلاثين عاما – وهذه

الزيادة في تكاليف الإهلاك تأكل من قيمة الأرباح.(22)

وقد جرى تجاهل ذلك عبر حجة أثيرت

في أواخر تسعينيات القرن العشرين وبداية العقد الأول من الألفية أن الزيادة في

الانتاجية نتيجة النمو الهائل في قوة الكمبيوتر منخفضة التكلفة كانت الأساس لعصر

جديد من النمو المتواصل. وكما رأينا في الفصل الثالث، كلما زادت سرعة اضطرار

الشركات إلى استبدال رأسمالها الثابت، كلما زاد ذلك من كمية ما يخصم من أي زيادة

في الأرباح حصلت عليها هذه الشركات عند إدخالها التكنولوجيا الجديدة في المقام

الأول. علاوة على ذلك، تكون نتيجة التكنولوجيا الجديدة هي تخفيض قيمة كل وحدة من

الناتج بمجرد أن تنتشر خارج الشركات التي كانت الأولى في استخدامها: وقد شهدت فترة

أواخر تسعينيات القرن العشرين وأوائل العقد الأول من الألفية الثالثة تدهورا في

أسعار السلع التي تنتجها التكنولوجيا الجديدة، ما أدى إلى زيادة الضغوط التنافسية

على جميع الشركات العاملة في تلك الصناعة. فموجة الابتكار لم تستطع أن تحقق رخاءا

لا ينتهي في أواخر تسعينيات القرن العشرين وأوائل العقد الأول من الألفية الثالثة

بأكثر ما استطاعت في "العهد الجديد" في عشرينيات القرن العشرين.

لم يكن استخدام الكمبيوتر، ولا

إعادة تنظيم رأس المال بحد ذاته، أهم العوامل في انتعاش معدلات الربح، وإنما الضغط

المتزايد الذي كان رأس المال قادرا على ممارسته على من يعملون لصالحه بعد أن أفسدت

موجات متلاحقة من أعمال إعادة الهيكلة الأشكال القديمة لمقاومة الطبقة العاملة.

فقد استفادت رؤوس الأموال من الفرص التي أتاحتها عمليات تسريح العمالة ونقل

المصانع الناتجة عن إعادة الهيكلة في فرض ضغوط شديدة القسوة على العمال حتى يعملوا

أكثر بينما ظلت أجورهم منخفضة.

وقد انخفض نصيب العمل من الدخل

القومي في اقتصاد جميع البلدان الغربية الرئيسية. ففي الولايات المتحدة،

"حققت الانتاجية نموا بنسبة 46.5 بالمئة خلال الفترة من 1973 وحتى

1998"، في حين انخفض الأجر المتوسط بنسبة 8 بالمئة تقريبا(24) وبالنسبة لعمال

الإنتاج انخفض الأجر بنسبة 20 بالمئة (مع انعدام قدرة العمال على حماية مستوى

معيشتهم إلا عن طريق زيادة متوسط ساعات العمل من 1883 ساعة في عام 1980 إلى 1966 ساعة

في عام 1997(26)). لم تشهد بلدان أوروبا الغربية نفس الزيادة في ساعات العمل (فيما

عدا بريطانيا، حيث ارتفع العمل الإضافي غير مدفوع الأجر ارتفاعا كبيرا) ولم تشهد

تخفيضا في الأجور الحقيقية كما في الولايات المتحدة في ثمانينيات وتسعينيات القرن

العشرين، لكن حكوماتها وشركاتها بدأت في الضغط لتحقيق الأمرين في الألفية الجديدة.

وقد جاء في تقرير لمحطة الإذاعة البريطانية BBC عن ألمانيا في عام 2005(27)

"انخفضت الأجور الحقيقية انخفاضا كبيرا وعادت ساعات العمل إلى ما يقرب من 40

ساعة أسبوعيا."

لم تكن الأجور وشروط العمل وحدها

ما وجب أن يخضع للضغوط. بل كذلك خضعت مختلف الخدمات التي تقدمها الدولة (وفي بعض

الحالات التي تقدمها الشركات الخاصة) التي تشكل "الأجر الاجتماعي": وهي

الرعاية الصحية ومعاشات التقاعد والتعليم. خلال مرحلة الرخاء الطويل، كان مقابل

هذه الخدمات يسدد بوجه عام، كما رأينا في الفصل السابع، من الضرائب التي تفرض على

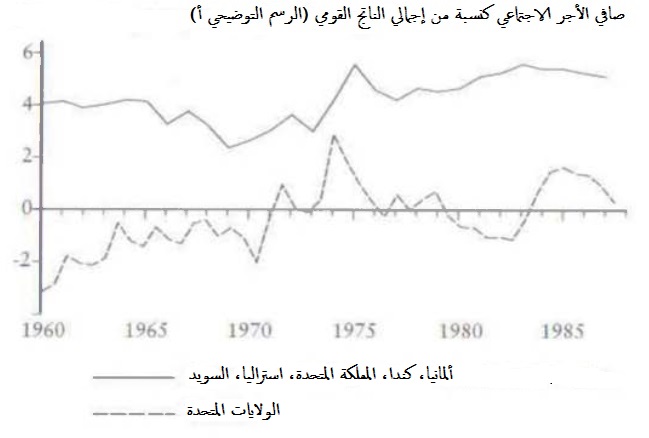

الطبقة العاملة، كما توضح الأرقام التي أعدها أنور شيخ بشأن ما يسميه "صافي

الأجر الاجتماعي" – أي الفارق بين ما يسدده العمال فيها وما يحصلون عليه منها

(أنظر الرسم التوضيحي أ)(28) لكن من أثر الأزمات المتكررة وارتفاع البطالة وزيادة

متوسط أعمار السكان أن ارتفع الإنفاق على الرعاية الاجتماعية(أنظر الجدول ب)، حتى

أن التكلفة حتى في الولايات المتحدة لم يعد بالإمكان دائما تغطيتها عبر فرض

الضرائب على العمال وبالتالي اتجهت إلى أن تنال من رأس المال. وتكشف هذه الأرقام

تباينا كبيرا بين الدرجة التي بلغها في دول مختلفة – وشركات تعمل داخل تلك الدول –

تأثير كل من الحجم الكلي "لصافي الأجر الاجتماعي" والزيادة في الإنفاق

على الرعاية الاجتماعية في سبعينيات وثمانينيات القرن العشرين. وقد ردت الدول على

ذلك بسلسلة من "الإصلاحات" (كانت في حقيقتها إصلاحات مضادة) التي كانت

تهدف تحت عنوان "التحديث" إلى تحويل هذا الاتجاه إلى الناحية العكسية.

الإنفاق على الرعاية الاجتماعية

كنسبة من إجمالي الناتج المحلي 1979 و 1995(29) (الجدول ب)

الدولة 1979 1995

استراليا 13.2 16.1

كندا 14.5 18.0

فرنسا 22.0 19.1

ألمانيا 25.4 28.7

إيطاليا 21.2 22.8

السويد 25.1 34.0

المملكة المتحدة 16.4 22.5

الولايات المتحدة 13.8 15.8

المنافسة غير المتكافئة

كل نجاح كانت تحرزه أي حكومة في

تحقيق ذلك كان يمثل ضغطا على الحكومات الأخرى لكي تحذو حذوها. غير أنه لا يمكن

تخفيض الأجور الحقيقية، وزيادة ساعات العمل، وتخفيض مزايا الرعاية الاجتماعية دون

أن يتسبب ذلك في غضب شعبي مع إمكانية أن ينفجر هذا الغضب في مقاومة شاملة. وقد

اختلف مستوى المقاومة من بلد إلى آخر حسب مستويات التنظيم الراسخ للطبقة العاملة

ونتيجة الهجمات ذات الأهمية على هذا التنظيم (مثل هزيمة إضرابات عقد الثمانينيات

الطويل التي نظمها مراقبو الحركة الجوية في الولايات المتحدة وعمال المناجم

والطباعة في بريطانيا). وكانت أكثر نتائج ذلك وضوحا هي أن نسبة ما يوجه إلى

الرعاية الاجتماعية من الناتج القومي في فرنسا وألمانيا خلال تسعينيات القرن

العشرين كانت أعلى بنحو 14 بالمئة من تلك النسبة في الولايات المتحدة وبما يزيد

على 6 بالمئة من نفس النسبة في بريطانيا. ويظهر نفس التباين بين نجاح الهجوم

الرأسمالي في الولايات المتحدة وبريطانيا وبين نتائجه في أوروبا من خلال الأرقام

المتعلقة بساعات العمل. ففي هذين الاتجاهين يكمن التميز المفترض للنموذج

"الأنجلو-ساكسوني" على النموذج الأوروبي بالنسبة لرؤوس الأموال التي

تعمل داخل كل منهما.

ساعات العمل سنويا لكل عامل، 2004

(30)

الكوريون 2380

المكسيكيون 1848

الأمريكيون 1824

البريطانيون 1689

الفرنسيون 1441

الهولنديون 1357

وجد رأس المال الأوروبي نفسه يواجه

مشكلات لم يكن يواجهها في سنوات الرخاء أو حتى في خمسة عشر عاما تالية لانهيار

الرخاء الطويل. فقد سجل الناتج القومي للفرد فيما يعرف حاليا بمنطقة اليورو نموا

من 40 بالمئة من مستوى الناتج القومي للفرد بالولايات المتحدة في عام 1950 إلى 75

بالمئة في عام 1975، كما أن نمو الناتج في ألمانيا تجاوز الولايات المتحدة في

ثمانينيات القرن العشرين مثل ما حدث مع اليابان. وفي عام 1990، كان ينتظر أن يقدم

توحيد ألمانيا دفعة كبيرة أخرى. لكن الحالة كانت مختلفة تماما بحلول بداية الألفية

الجديدة. فكانت مستويات الإنتاجية العامة قد توقفت منذ فترة طويلة عن اللحاق

بالولايات المتحدة. وكانت المصانع التي تتحدى صناعة السيارات بالولايات المتحدة في

موطنها مصانع يابانية منقولة إليها، لا مصانع فولكس فاجن وفيات. وربما تكون

اليابان خسرت المنافسة لصالح الولايات

المتحدة في أجهزة الكمبيوتر، ولكنها كانت تملك على الأقل صناعة للكمبيوتر بينما لم

تكن أوروبا تملكها. وكانت الصين هي الصاعدة في السباق الرأسمالي البيني من خارجه. وكانت

الرسالة التي تضخها كثير من مراكز البحوث الأوروبية وتبناها السياسيون سواء من

يسار الوسط أو يمين الوسط وأدرجت في إعلان ليشبونة لقادة أوروبا في 2002 هي: "إن

أوروبا في حاجة لأن تستيقظ".

لم تكن الصورة بالنسبة للرأسمالية

الأوروبية رهيبة بقدر ما عكست هذه الرسالة أحيانا. فقد كانت ألمانيا، لا الصين، هي

أكثر الدول تصديرا في العالم في عام 2006

كما حقق إنتاج صناعتها التحويلية نموا سريعا، حتى وإن كان التوظيف بها لم

يحقق نموا. وكان تحالف EADS-إيرباص

قادرا على منافسة شركة بوينج بطريقة لم تستطعها صناعة الطيران اليابانية. كما

ابتعلت الشركات الإسبانية والفرنسية كثيرا من بنوك أمريكا اللاتينية، وكان الاتحاد

الأوروبي يبيع سلعا ويستثمر أموالا في منطقة كتلة الميركوسور (وهي تكتل يضم

الأرجنتين والبرازيل وباراجواي وأوروجواي وفينزويلا – المترجم) في هذه القارة أكثر

قليلا من الولايات المتحدة. ولفترة وجيزة كانت الواردات الصينية تبلغ واحدا بالمئة

فقط من إجمالي الناتج المحلي الأوروبي. ومع ذلك كان هناك أسباب لأن تشعر

الرأسمالية في أوروبا بالقلق وأن تزعج الدول بحثها على اتخاذ إجراء نيابة عنها.

فرؤوس الأموال العاملة في فرنسا وألمانيا كانت تواجه معضلة أنها رغم ارتفاع

الإنتاجية لديها فيما يتعلق بناتج ساعة العمل مقارنة بإنتاجية رأس المال العامل في

الولايات المتحدة، فقد كانت تخسر في المقارنة من حيث إجمالي الإنتاجية بسبب قلة

عدد ساعات العمل التي كانت تحصل عليها من كل عامل في السنة.

ولذلك وجد رأس المال الأوروبي نفسه واقعا تحت ضغوط

من ثلاث جهات على الأقل في الأسواق العالمية - من الولايات المتحدة واليابان في مجال المنتجات

عالية التكنولوجيا، ومن الصين في المنتجات منخفضة التكنولوجيا. وقد استجاب لهذه

الضغوط بأن دفع إلى استنساخ منهج الولايات المتحدة في فرض "أسواق عمل

مرنة" بهدف الحصول على مزيد من ساعات العمل وإنتاج أكثر كثافة (بمصطلحات

ماركس فائض قيمة مطلق وفائض قيمة نسبي) وأن يسعى إلى تخفيض الإنفاق على الرعاية

الاجتماعية. وكان ذلك هو المنطق الأساسي وراء سياسات "الليبرالية

الجديدة" بما فيها من إصلاح عكسي لنظام الرعاية الاجتماعية واستخدام إجراءات

الخصخصة وتعميم آليات السوق لدفع العمال إلى المنافسة فيما بينهم.

خلال تسعينيات القرن العشرين اتبع

رأس المال الألماني سياسة عبر البنك المركزي الألماني (البوندسبانك) (ثم البنك

المركزي الأوروبي) قامت على التضحية بالنمو الاقتصادي من أجل الحفاظ على انخفاض

الأجور (التي حققت ارتفاعا تراكميا يقل بنسبة 10 بالمئة عن متوسط الأجور في

أوروبا) وبالتالي زيادة الصادرات ونصيب الأرباح. وكانت النتيجة المفارقة أن حققت

ألمانيا فائضا تجاريا كبيرا وأرباحا جيدة، لكن نصيبها انخفض في الإنتاج والاستثمار

العالمي. وكان ذلك وراء الضغط الذي مارسته بنجاح في أوائل الألفية الثالثة لدفع

الحكومة الائتلافية بين الخضر والاشتراكيين الديمقراطيين آنذاك إلى تمرير

الإصلاحات العكسية على أجندتها في برنامج 2010. وكانت أركانه الأساسية تخفيضا كبيرا

في إعانة البطالة بلغ الثلث، وحرمان 800 ألف شخص من أي إعانة على الإطلاق، وإجبار

العاطلين على قبول وظائف بأجر أقل من الأجر المتوسط، وتجميد معاشات التقاعد وسداد

رسوم على زيارة الطبيب. وفي نفس الوقت كانت الشركات الكبيرة تهدد بنقل الإنتاج إلى

مناطق في أوروبا الشرقية حيث الأجور المنخفضة إذا رفض العمال زيادة ساعات العمل.

وقال المستشار الألماني شرودر إن هذا "التحديث الداخلي" هو "الشرط

الأولي المسبق لترسيخ ألمانيا في السياسة العالمية."(32) وكانت النتيجة

الكلية أن انخفضت الأجور الحقيقية للألمان لأول مرة في نصف قرن. كان نفس المنطق

وراء محاولات الحكومات الفرنسية تخفيض معاشات التقاعد في القطاع العام، والانتقاص

من حقوق شباب العمال، والتخلص من أسبوع العمل المكون من 35 ساعة.

غير أن تلك الاستراتيجية

الاقتصادية كانت استراتيجية أثارت مشكلات سياسية كبيرة. على مدى نصف قرن بعد الحرب

العالمية الثانية، كان رأس المال والدولة يسعيان لاكتساب الشرعية عبر أيديولوجية

الإجماع الوطني بينما يتعاونان بدرجات مختلفة مع البيروقراطية النقابية. وكان ذلك

يصدق لا على الاشتراكية الديمقراطية في ألمانيا وفرنسا فحسب، وإنما كذلك على مختلف

الرؤى السياسية المحافظة للمسيحيين الديمقراطيين والديجوليين. وكان يبدو أنه لا

داع لإزعاج المجتمع بإسقاط هذا النهج طالما بدا أن اقتصاد هذه الدول يتقدم

بالمقارنة مع منافسيها الرئيسيين. أما الآن فمحاولة الهجوم على الإصلاحات التي

منحت في الماضي تهدد بتقويض أشكال الهيمنة الأيديولوجية القديمة، دافعة العمال

الذين اعتبرت اتجاهاتهم الاشتراكية الديمقراطية "الشراكة" مع رأس المال

أمرا بديهيا إلى علاقة عدائية تجاه رأس المال. فأصبحت الدول والرأسماليون محاصرين بين

أولوياتهم الاقتصادية والحفاظ على السيطرة الأيديولوجية على جماهير الشعب.

كان أمامهم بالتأكيد أيضا خيار ثان

يستخدم بالفعل – هو نقل الإنتاج نقلا ماديا إلى خارج البلاد. لكن ذلك يستغرق وقتا

في معظم أنواع الإنتاج الصناعي (فالمصانع كاملة المعدات نادرا ما يكون انتقالها

سهلا، وحتى عند انتقالها تظهر مشكلات إمدادات الطاقة ومرافق النقل والبيئة

السياسية الآمنة، وهلم جرا). وهكذا كان الأمر حتى في بريطانيا بعد ثلاثين عاما من

إعادة الهيكلة وإغلاق المصانع، ومع انخفاض القوى العاملة إلى النصف، لم ينخفض

إجمالي الناتج الصناعي بها بشكل دائم.(33)

حتى وهي تدرس نقل إنتاجها في المدى

الطويل، تظل الشركات الأوروبية العملاقة

تعتمد في الفترة البينية على اكتشاف طريقة لزيادة استغلال القوى العاملة المحلية.

وفي الحقيقة أن عددا قليلا جدا من الشركات تصورت، في الوقت الحالي، نقل إنتاجها

كاملا إلى الخارج (رغم أن صناعة السيارات الألمانية استخدمت العمالة الرخيصة في

أوروبا الشرقية على نحو متزايد كي تحل بعض مشكلاتها) وهو ما أضفى أهمية قصوى على

احتياجها لزيادة استغلال القوى العاملة المحلية.

الأمل في الشرق؟

عندما كتب أشخاص مثل صامويل بريتان

أن مستقبل الرأسمالية يقع في آسيا في أوائل تسعينيات القرن العشرين، كانوا يقصدون

بذلك البلدان الصغيرة حديثة التصنيع في تلك المنطقة – أي "النمور" مثل

كوريا الجنوبية، وسنغافورة وهونج كونج وتايوان، و"أشبال النمور" مثل

ماليزيا وتايلاند وإندونيسيا. وقد شهدت هذه البلدان معدلات سريعة جدا من النمو

الاقتصادي، ما دفع منظمة التعاون الاقتصادي والتنمية لأن تكتب عن "معجزة

اقتصادية" لكوريا الجنوبية في عام 1996. وبحلول ذلك الوقت قارب مستوى المعيشة

في كوريا المستوى الموجود في البلدان الفقيرة في أوروبا الغربية؛ كما أن بعض شركات

كوريا رسخت أقدامها كشركات عالمية عملاقة. فكانت شركة بوسكو، وهي ثالثة أكبر شركات

إنتاج الصلب في العالم، تتفاخر بأن مجمع صلب كوانجيانج المملوك لها، والذي افتتحته

في عام 1992، هو "الأكثر تطورا في العالم"(34). غير أن جانبا كبيرا من

ذلك النمو كان يعتمد على محافظة كل دولة من دول النمور على انخفاض أجور العمال حتى

تنافس بعضها الأخرى على الأسواق الغربية. فكانت حالتها حالة كلاسيكية من المنافسة

العمياء بين رؤوس أموال متصارعة (أو رأسماليات الدولة الاحتكارية في هذه الحالة)

ما أدى في نهاية المطاف إلى زيادة الإنتاج حتى أصبح أكبر كثيرا مما تستطيع السوق

الحالية استيعابه. وبحلول يونيو عام 1997، بلغت نسبة استغلال الطاقة الإنتاجية في

كوريا 70 بالمئة فقط، وفي تايوان 72 بالمئة(35) كما أن جميع هذه البلدان اعتمدت

على الاقتراض الخارجي في تمويل العجز التجاري. ولكن عندما أتى رد فعل الممولين

فجأة بسحب الأموال من تايلاند، ما دفع إلى تخفيض قيمة عملتها، حاول المغرمون

"بالمعجزة" في البداية أن يتصوروا أن لا شيء خطيرا يحدث. فكتب مارتن

وولف في جريدة الفايننشال تايمز، إن الأزمة التايلاندية "ليست أكثر من كبوة

في مسار النمو السريع في شرق آسيا." وخلال أسابيع انتشرت الأزمة إلى كل دول

النمور وأشبال النمور، وتسببت في انكماش الاقتصاد، والاعتماد على حزمة التقشف

لصندوق النقد الدولي، والإفقار المفاجيء لملايين الناس مع انخفاض معدلات النمو في

العقد الأول من الألفية الجديدة إلى مستوى أقل كثيرا من معدلات النمو في ثمانينيات

وتسعينيات القرن العشرين. لكن ذلك في كثير من الدوائر لم يقوض عقيدة أن الرأسمالية

في شرق آسيا استطاعت أن تودع أي مشكلة قد تواجهها في الغرب. وأصبحت الصين الشيوعية

هي المحطة الجديدة التي يعلقون عليها آمالهم.

إن بروز الصين كقوة اقتصادية كان

بالقطع واحدا من أهم التطورات في النظام العالمي في بداية القرن الحادي والعشرين.

وكان مستوى تقدم الصين الاقتصادي مذهلا. فقد بلغ متوسط معدل النمو بها خلال الفترة

من عام 1978 وحتى 2008 حوالي 8 بالمئة سنويا؛ كما تضاعف إنتاجها الاقتصادي حوالي

تسع مرات في نهاية هذه الفترة مقارنة ببدايتها؛ وارتفع نصيبها من التجارة العالمية

من أقل من واحد بالمئة في عام 1979 إلى أكثر من 7 بالمئة في عام 2007، حتى أصبحت بعد

ألمانيا فقط أكبر دولة مصدرة في العالم؛ وبحلول عام 2005 كانت الصين "أكبر

دولة منتجة من حيث حجم الإنتاج في أكثر من 100 نوع من السلع الصناعية"، ويشمل

ذلك 50 بالمئة من إنتاج العالم من الكاميرات، و30 بالمئة من إنتاج أجهزة التكييف

والتلفزيون، و25 بالمئة من الغسالات الكهربائية و20 بالمئة من الثلاجات.(36) ولم

تعد مدن صينية مثل بكين وشنغهاي وجوانجو بل حتى مدينة زيان في قلب الصين تحمل

كثيرا من الشبه مع الأنماط العالم ثالثية. وقد جعلت غابات من ناطحات السحاب في

بكين وشنغهاي من تطوير منطقة دوكلاندز الذي يباهى به كثيرا في لندن شبيها بمدينة

الألعاب في قصص الأطفال، بينما البنايات الصناعية الهائلة حول شنغهاي لا يضارعها

في أوروبا الغربية إلا قليلا. إن تغيرات دراماتيكية تحدث في ما كان يفترض في

السابق أنه بلد "متخلف" ذو أهمية اقتصادية محدودة بالنسبة للنظام

العالمي.

مثل معظم بلدان العالم الثالث

الأخرى حديثة التصنيع، عانت الصين من أزمة اقتصادية تحديدا مع بلوغ الرخاء الطويل

نقطة النهاية في الغرب. وقد حولت خمسة وعشرون عاما مما أطلق عليه ماركس التراكم

البدائي عشرات الملايين من صغار الفلاحين إلى عمال بأجر وشهدت بناء بعض قواعد الصناعة

الحديثة – لكن هذه الصناعة لم تكن ندا من حيث الكفاءة للصناعة في كثير من أنحاء

النظام العالمي الأخرى. وقد نتج عن مستوى استغلال جماهير السكان وحده كل ألوان

الضغوط التي تتصاعد من أسفل، بينما أدى العجز عن مواصلة وتيرة التصنيع إلى أزمات

متكررة داخل المجموعة الحاكمة. وقد توجت هذه الأزمات في انتفاضات سياسية كبيرة في

سنوات 1966-1975 (من "الثورة الثقافية" إلى صعود وانهيار "عصابة

الأربعة") والتي لم تصل إلى حل نهائي لها إلا بعد وفاة ماو تسي تونج في عام

1976.

وتشكل حل الأزمة من تحركات وقتية

مرتجلة نحو هيكل جديد للتراكم. فبدأت سلسلة من الإصلاحات جرى تطبيقها في 1978-1981

بالتخفيف على الفلاحين عبر زيادة سعر شراء منتجاتهم من قبل الدولة. وأصبح الفلاحون

آنئذ أحرارا في قرار كيفية استخدام بعض الفائض الذي يتبقى بعد إطعام أنفسهم

(بالكاد). فكان هناك زيادة ضخمة في الإنتاج الزراعي، كما أن الدخول الزائدة وفرت

سوقا لمنتجات بعض الطاقات الصناعية غير المستغلة بصورة كاملة. وقد سمح تخفيف سيطرة

الدولة لها بتلبية هذا الطلب، ثم حلق إجمالي الناتج متقدما للأمام.

ودفعت الزيادة في التفاوت

الاجتماعي داخل الفلاحين بعضهم إلى مراكمة فوائض ثم الاستفادة من التحرر الجديد من

سيطرة الدولة للاستثمار في تأسيس "صناعات ريفية" محلية. ولكونها مملوكة

رسميا لحكومات القرى، وفرت هذه الصناعات المحلية وسيلة للإثراء الذاتي لأولئك الذي

كانت لهم صلات مع الأجهزة المحلية للحزب الحاكم. وحققت رأسمالية سوق جديدة نموا في

جنوب شرق البلاد بالتوازي مع رأسمالية الدولة القديمة التي تتركز بصورة رئيسية في

الشمال، وقد سمح النظام للصناعات الجديدة بالارتباط مع المصالح الرأسمالية الصينية

في هونج كونج ومناطق أخرى.

كان الفائض الذي ينتقل من الفلاحين

إلى أيادي ثلاث مجموعات من الرأسماليين (الدولة، و"القرية" والخارج)

هائلا في حجمه رغم الإصلاحات، بينما كانت دخول الفلاحين المنخفضة تمثل عرضا جاهزا

من العمال المطلوبين للصناعات الجديدة، التي لم تضطر حتى لتوفير الحد الأدنى من مستوى

المعيشة والحماية الاجتماعية (أو ما يطلق عليه في الصين "طبق الأرز

الحديدي") الذي كانت تكفله الصناعات الثقيلة القديمة التي تديرها الدولة. فمن

الناحية الفعلية، كان ذلك نموذجا جديدا من التراكم الرأسمالي، يجمع بين معدل

استغلال مرتفع وقمع رأسمالية الدولة القديمة مع تحول نحو الاهتمام بالأسواق –

وجاءت الأسواق باستمرار من التصدير إلى بقية النظام العالمي، وفي نفس الوقت توفير

السلع لاستهلاك بيروقراطية الدولة القديمة الذي أصبح باذخا على نحو متزايد من

ناحية، ولأبنائها عندما استولوا على الصناعات التي جرى خصخصتها من الناحية الأخرى.

وقد كان لدى الاقتصاد الهجيني

الجديد تناقضاته الخاصة به، مع موجات الصعود والهبوط في رأسمالية السوق التي

تتداخل مع موجات الصعود والهبوط في نموذج تراكم رأسمالية الدولة القديم. فكانت

التذبذبات الرهيبة في معدلات النمو. وقد أدى حجم المنافسة بين الصناعات الجديدة

على الموارد إلى أزمات نقص فيها ما دفع أسعارها إلى الارتفاع، حتى حاولت الدولة أن

تفرض بعض النظام على السوق عبر حجب التمويل للاستثمار الجديد. هكذا استطاع معدل

النمو أن يزيد على 20 بالمئة في عام 1984، ثم انخفض إلى حوالي 3 بالمئة في عام

1985 وعاد ليرتفع إلى ما يقرب من 20 بالمئة في عام 1988. ثم أعقب ذلك أزمة

اقتصادية واجتماعية وسياسية كبرى في عام 1989 عندما انخفض النمو مجددا وحلقت

الأسعار مرتفعة. وكانت هذه هي الخلفية الاقتصادية لمظاهرات طلابية وعمالية عارمة

في عام 1989 في معظم المدن الرئيسية، وأشهرها في ميدان تياننمن في بكين.

وجد النظام طريقا للخروج من الأزمة

تقريبا بالمصادفة منذ عام 1992 وما بعده. فإزاء عجزه عن السيطرة على الأمور بنفسه،

علق النظام آماله على إطلاق جولة جديدة من التراكم تعتمد على المنافسة الطليقة من

أي سيطرة بين مختلف المؤسسات الصناعية الكبيرة. كان باستطاعة من يديرون الحكومات

القروية أن يحولوا الصناعات الجديدة إلى ملكية خاصة وأن يربطوا بينها وبين رأس

المال الأجنبي، وكذلك كان الأمر بالنسبة لمدراء المؤسسات الكبيرة المملوكة للدولة.

ووقع تقليص هائل للصناعات القديمة مع فقدان ربما 30 مليونا من العمال وظائفهم. قوبلت

هذه الإجراءات باستحسان من قبل الاقتصاديين المؤيدين للرأسمالية في جميع أنحاء

العالم كإجراءات "تقدمية". أما ما كانت تعنيه هذه الإجراءات بالنسبة

للعمال فقد جسدها وصورها الفيلم الصيني "الآبار المظلمة" Blind Shafts الذي أنتج في عام 2003 حيث تدفع

الأوضاع البائسة لعمال المناجم اثنين منهم إلى قتل زميل لهما من أجل ابتزاز

الإدارة الفاسدة. وقد تبين مدى تقارب الواقع مع الخيال في كارثة المناجم في مقاطعة

جواندونج (التي يفترض أنها أكثر مقاطعات الصين "تقدما") في صيف عام

2005. فمع وفاة أكثر من 100 من عمال المناجم اختناقا تحت الأرض، هرب مالك المنجم

عندما تبين أنه دفع رشاوى بملايين الدولارات للاستحواذ على المنجم المملوك للدولة

والذي كان مغلقا قبل ذلك، وفي نفس الوقت اشترى لنفسه وظيفة قيادية في قوة الشرطة

المحلية. وبهذه الطريقة كان باستطاعته أن يتجاهل جميع احتياطات السلامة المهنية

بينما يقدم نفسه باعتباره "رجل أعمال" نموذجي نظرا لدوره في توفير الفحم

تلبية لاحتياجات الطاقة في اقتصاد منتعش.(37)

وبالتوازي مع الهجوم على الطبقة

العاملة القديمة جاء تجديد الزيادة في مستوى استغلال القوى العاملة الريفية، التي

مازالت تشكل ثلثي إجمالي القوى العاملة. وقد رصدت إحدى الدراسات الصينية

(المحظورة) انخفاضا بنسبة 6 بالمئة في الدخول الزراعية للفلاحين بالنسبة للفرد بعد

عام 1997، "وفي ضوء ارتفاع تكاليف الصحة والتعليم، فإن قوتهم الشرائية

الحقيقية ربما تكون انخفضت أكثر من ذلك."(38) غير أن الرقم المتوسط لا يعكس

الصورة كاملة. فقد انطوى التمايز الطبقي داخل الفلاحين على استغلال المسئولين

المحليين سلطاتهم في جباية الأموال (في صورة ضرائب محلية) والاستحواذ على أراضي من

فلاحين آخرين بهذف إثراء أنفسهم كرأسمالية زراعية صغيرة – وهو ما تسبب في كثير من

شبه الانتفاضات المحلية.

ويزعم المتحمسون للرأسمالية أن

التوجه إلى اقتصاد السوق أدى إلى حركة غير مسبوقة انتشلت مئات الملايين من الناس

من الفقر. كما أن التخلي عن الأساليب الفجة من التراكم البدائي في منتصف سبعينيات

القرن العشرين قد سمح باستغلال الكثير من الصناعة التي بنيت من خلال تلك الأساليب

بطريقة أكثر إنتاجية، ما نتج عنه تمتع أفراد من عائلات فلاحية انتقلت للعمل في المدن

بمستويات معيشة أفضل لا الرأسماليون الريفيون الجدد وحدهم. غير أن الغالبية العظمى

من السكان ظلت تعاني انخفاضا في مستوى المعيشة. وقد اعترف البنك الدولي في أوائل

العقد الأول من الألفية أن 104 ملايين شخصا، أو سدس السكان، مازالوا يعيشون على

أقل من دولار واحد يوميا. وتشير تقديرات أخرى إلى أن "الغالبية الساحقة من

الفلاحين البالغ عددهم 800 مليون" يحصلون على دخول عند هذا المستوى.(39)

كان الأساس في معدلات النمو

السريعة في الصين هو مستوى التراكم الذي لا يضاهى. فقد ارتفعت النسبة من الناتج

القومي التي توجه إلى الاستثمار إلى 50 بالمئة في عام 2006(40):

"في الأعوام الأخيرة، لم

يرتفع معدل الاستثمار في أي دولة من دول منظمة التعاون الاقتصادي والتنمية أو

الأسواق الناشئة عن مستوى 30 بالمئة (في متوسط ثلاث سنوات لمعالجة أثر التقلبات

الدورية)…بل إن هذا المعدل في الصين حاليا يبدو مرتفعا حتى عند مقارنته بكوريا

الجنوبية واليابان خلال سنوات الرخاء بهما."(41)

كانت فاتورة الزيادة في الاستثمار

تسدد من إجمالي المدخرات في الاقتصاد، والتي كانت ترتفع بدورها إلى أكثر من 50

بالمئة من الناتج القومي. وكانت بعض هذه المدخرات تأتي من العمال والفلاحين، الذين

كانوا في حاجة للادخار من أجل مواجهة الحالات الطارئة مثل الرعاية الطبية أو

احتياجات الشيخوخة. فكانوا عمليا يسلمون جزءا من دخولهم إلى البنوك التي تديرها

الدولة، والتي جرى إقراضها بعد ذلك إلى مؤسسات خاصة وأخرى تملكها الدولة. ولكن في

أوائل ومنتصف العقد الأول من الألفية الجديدة، كان جزءا متزايدا من المدخرات يأتي

من أرباح تحققها الشركات، التي ارتفعت بحوالي 5 بالمئة من إجمالي الناتج القومي في

أوائل العقد الأول من الألفية.(42). وكان ذلك ممكنا لأن الاستهلاك العائلي كنسبة

من الناتج انخفض انخفاضا حادا إلى حوالي 40 بالمئة فقط (43) مع انخفاض نصيب الأجور

من 67 بالمئة في سبعينيات القرن العشرين إلى حوالي 56 بالمئة في عام 2005 (أنظر

الرسم البياني)(44)

إن تدهور نصيب الأجور لم يكن يعني بالضرورة

تدهورا في الأجور الحقيقية، لأنه كان تدهورا في نصيب الأجور من إنتاج يتزايد. غير

أنه كان يعني أن اقتصاد الصين يقدم نموذجا للصورة التي وصفها ماركس من تحقيق

التراكم من أجل التراكم. وتتضح هذه الصورة أكثر إذا أخذنا في اعتبارنا ذلك القسم

من الاقتصاد الذي كان مكرسا للتصدير. فبحلول

نهاية الألفية، كان 80 بالمئة من النمو الجديد سنويا يوجه إلى الاستثمار

والصادرات، بدلا من تلبية احتياجات شعب الصين، وفي تحول إضافي، كان 10 بالمئة

تقريبا من دخل الصين بحلول عام 2007 يأخذ شكل زيادة في الصادرات على الواردات

والتي كانت تودع بعد ذلك في الولايات المتحدة – وتستخدم من الناحية الفعلية في

تمويل الحكومة الأمريكية أو الاستهلاك الخاص في أمريكا (أنظر الرسم البياني)(45)،

الذي كان يفتح بعد ذلك منفذا للمزيد من الصادرات الصينية.

وقد خلق التراكم بهذه السرعة ثلاث مجموعات من المشكلات

كان ماركس يعرفها جميعا. فأولا، يستهلك هذا التراكم الموارد بمقادير هائلة، متسببا

في أزمات نقص في الموارد ترفع أسعارها. وكان من أثر النمو الاقتصادي في الصين في

أوائل ومنتصف العقد الأول من الألفية الجديدة امتصاص المواد الأولية والمنتجات

الغذائية من مختلف أنحاء العالم، ما أدى إلى زيادة أسعارها عالميا (وخلال هذه

العملية قدم دفعة اقتصادية لمنتجي المواد الأولية في مناطق مثل أمريكا اللاتينية) –

وفي نهاية المطاف عادت الأسعار المرتفعة حتى تتأثر بها الصين.

ثانيا، يؤدي هذا التراكم إلى زيادة

في الإنتاج لا يستطيع استيعابها اقتصاد قومي تمثل فيه الأجور نصيبا من الناتج

يتقلص باستمرار، إلا عبر المزيد والمزيد من التراكم – أو عبر تركيز يتزايد دائما

من الشركات على الصادرات.

غير أن أسواق التصدير فيها منافسة

هائلة – لا مع المؤسسات الخارجية فحسب، وإنما كذلك مع مؤسسات تعمل داخل الصين. وكان

النمط الذي يتزايد هو قيام أحد المصانع الصينية بتجميع مكونات أنتجت في مكان آخر

في شرق أو جنوب شرق آسيا، مع تصدير المنتج النهائي. وهذا يربط الشركات المصدرة في

الصين بخطوط إمداد شركات متعددة الجنسية متنافسة فيما بينها: "وقد ارتفعت

نسبة الصادرات التي أنتجت بواسطة شركات مقرها بالخارج من 17.4 بالمئة في عام 1990

إلى 50.8 بالمئة في عام 2001."(46) وبحلول أوائل العقد الأول من الألفية، كان

من نتائج هذه المنافسة أن تحقق مستوى من الإنتاج لا يمكن دائما أن تستوعبه السوق

العالمية كاملا بأكثر ما يمكن بواسطة السوق المحلية. وقد أعلن مكتب الإحصاء القومي

أن "90 بالمئة من كل المنتجات الصناعية الصينية تعاني من زيادة العرض عن

الطلب"(47) رغم تخفيض الأسعار تخفيضا هائلا: "وتحتدم حروب الأسعار بين

الشركات الصينية احتداما شديدا لأن الشركات المتنافسة غالبا تستهدف الحصة السوقية

بدلا من محاولة زيادة ربحيتها في الأجل القصير." واستطاع مراسل لجريدة

الفايننشال تايمز أن يكتب: "إن المنافسة العنيفة بين الموردين المحليين تجعل

هوامش الربح غائبة تقريبا بالنسبة لعديد من الشركات."(48).

لم يكن إنتاج السلع الإستهلاكية

الموجهة للتصدير وحده ما يوشك على الخروج عن السيطرة. "فالاستثمار في كثير من

القطاعات، ومن بينها العقارات والأسمنت والصلب والسيارات والألومنيوم" كان

"يتجاوز الحدود المعقولة". وقد شكا مسئولون في الحكومة الصينية(49) أن

"كبار المدراء في نظام بني حول هدف التراكم من أجل التراكم وترك لإدارة نفسه

ذاتيا، يقيسون نجاحهم على أساس سرعة نمو شركاتهم، ثم أن البنوك التي تديرها

الحكومة كافأت الشركات التي حققت نموا أسرع بأن سمحت لها بمراكمة

الديون."(50)

والمشكلة الثالثة، التي فاقمت من

أثر المشكلتين السابقتين، كانت أن معدل الاستثمار إلى العمال المستخدمين – وإلى

الناتج – كان يرتفع رغم وفرة العمل. فبينما كان الاستثمار يزيد بنحو 20 بالمئة

سنويا كانت نسبة نمو التوظيف على مستوى الاقتصاد ككل نحو 1 بالمئة فقط – وحتى في

المناطق الحضرية بلغت نحو 3.5 بالمئة فقط. وانخفض إجمالي التوظيف في قطاع الصناعة

التحويلية من 98 مليونا في عام 1997 إلى 83.1 مليون في عام 2001(51) رغم معدل

التراكم الضخم. ويرجع ذلك الانخفاض في التوظيف إلى تسريح واسع النطاق للعمال في

الصناعات الثقيلة القديمة المملوكة للدولة، الذي لم تعوضه، رغم ذلك، زيادة التوظيف

في المؤسسات الصناعية الجديدة – كما أن التوظيف في "القطاع الثانوي"(52)

ككل ظل ثابتا بهذا القدر أو ذاك عند حوالي 157 مليون عامل. وبمعنى آخر، فقد زاد

التركيب العضوي لرأس المال. وكتب باحثون لدى صندوق النقد الدولي أن "زيادة

الاستثمار" منذ منتصف تسعينيات القرن العشرين وحتى منتصف العقد الأول من

الألفية قد أدت إلى "زيادة في معدل إنتاج رأس المال وانخفاض في الإنتاجية

الحدية لرأس المال."(53)

وكان حتما أن تكون نتيجة ذلك ضغطا

هبوطيا على الربحية. وتقدر حسابات فيليب أوهيارا معدل الربحية في الاقتصاد ككل

بأنه تدهور من 47 بالمئة في عام 1978 إلى 32 بالمئة في عام 2000.(54) ويشير إلى

نفس الاتجاه كل من جيسوس فيليب، إديثا لافينا، إيما زياوكين فان، ولكن بأرقام

مختلفة، من 13.5 بالمئة في ثمانينيات القرن العشرين إلى 8.5 بالمئة في عام 2003. ويقتبسون

نتائجهم من لاردي ومن لين اللذين يكشفان عن نفس الاتجاه – مع بعض أرقام لين التي

تكشف عن معدلات أرباح منخفضة جدا في بعض الصناعات (0.2 بالمئة في صناعة الدراجات، 0.3- بالمئة في صناعة الحافلات،

2.9 بالمئة في الغسالات الكهربائية، 2.5 بالمئة في صناعة البيرة)(55) ويبدو أن

دراسة صينية وضعها جانج يو و جاو فنج تناقض هذه النتائج، وتكشف انخفاضا مستمرا في

المعدل العام لربح الصناعة التحويلية على مدى عشرين عاما حتى 1999 لكنه ارتفع

ارتفاعا كبيرا بعد ذلك.(56) ويمكن تفسير ذلك الاختلاف من خلال الطريقة التي أدى

بها الهجوم الكبير على الوظائف في قطاع المؤسسات المملوكة للدولة إلى تخفيض تكاليف

التشغيل به. إن أهم العوامل التعويضية التي منعت انخفاضا كارثيا في معدلات الربح

كان الانخفاض المستمر في الجزء الذي يوجه للأجور من الناتج الإجمالي. لكن ذلك منع

الاستهلاك المحلي بالضرورة من استيعاب الناتج الصناعي المتنامي، ما أدى إلى زيادة

أكبر في اعتماد التراكم على المزيد من التراكم وعلى الصادرات.

وفي نفس الوقت، يوجد أدلة كثيرة

على أن استعداد البنوك لإقراض المؤسسات بأسعار فائدة منخفضة عوض الكثير من المؤسسات

عن انخفاض معدلات أرباحها – وبالتوازي مع ذلك كان الاستعداد لعدم دفع المؤسسات

الخاسرة إلى الإفلاس، وبالتالي تحميل النظام المصرفي بديون هائلة في حجمها وربما

غير قابلة للتحصيل.(57)

وكما في أي رخاء رأسمالي، كانت

جميع أنواع المضاربة تنمو نموا سريعا مع سعي من الأفراد الأثرياء والمؤسسات إلى البحث

عن مصادر للأرباح السريعة والسهلة:

"حقق الاستثمار في العقارات

نموا بنحو 20 بالمئة سنويا على مدى الأعوام الأربعة الماضية (حتى عام 2005) وبلغ

11 بالمئة من إجمالي الناتج المحلي في عام 2005."(58) وفي كل مكان في مدن

الصين الكبيرة كانت واضحة عمليات البناء وإعادة البناء التي لا تنتهي لأبراج سكنية

فاخرة، ومتاجر للوجبات السريعة مرتفعة الثمن نسبيا (بالمعايير الصينية)، وفنادق

الطبقة العليا، ومراكز تسوق متخصصة في بيع منتجات مصممين عالميين (وذلك رغم أن هذه

المحال كانت تبدو غالبا خاوية تقريبا من المتسوقين). كما كان إغراء المضاربة

الدولية يضاف إلى إغراء أعمال التربح المحلية. ففي مارس من عام 2008 كان المسئولون

في مجموعة CITIC

في بكين على مشارف توقيع صفقة لشراء حصة قيمتها مليار دولار في بنك بير ستيرنز

الأمريكي (Bear Stearns) عندما وردت

الأنباء أن البنك قد أفلس.(59)

كانت هذه التركيبة من التناقضات

تعني أن مسارا صعوديا سلسا في النمو هو أقل السيناريوهات احتمالا بالنسبة

للرأسمالية الصينية. وقطعا لم يكن أولئك المسئولون عن إدارة اقتصادها واثقين بأي

وسيلة في أنهم يستطيعون السيطرة على إيقاع التراكم التنافسي يمكن معها تفادي

الكوارث وفق موقعهم كمديرين للمؤسسات، سواء الخاصة أو المملوكة للدولة، سعوا لأن

يتفوق كل منهم على الآخر. أو كما قال رئيس الوزراء وين جياباو أمام المؤتمر الشعبي

القومي في مارس 2007، "إن كبرى مشكلات الاقتصاد الصيني أن نموه غير مستقر،

ولا متوازن، ولا تنسيق فيه، وغير مستدام."(60)

كان لغياب إمكانية التنبؤ بمسار

الاقتصاد الصيني نتائج هامة بالنسبة لبقية العالم. فقد احتل مكان الولايات المتحدة

كأكبر سوق لصادرات اليابان، بينما كان بدوره ثاني أكبر مصدر للمنتجات إلى الولايات

المتحدة (مباشرة بعد كندا، وقبل المكسيك).(61) أما دوره في استيراد المكونات من

مناطق أخرى في شرق وجنوب شرق آسيا والمواد الأولية من أمريكا اللاتينية وإفريقيا

فقد جعله اقتصادا محوريا لاقتصاد هذه المناطق جميعا. والأكثر أهمية كذلك، أن

الإيرادات الهائلة من تجارته – والكثير منها مع الولايات المتحدة – كانت تودع في

الولايات المتحدة. وقد وفرت هذه الإيرادات، مع فوائض مماثلة حققتها اليابان والدول

النفطية، التسليف الذي مكن المستهلكين والحكومة في الولايات المتحدة من الاستمرار

في الاقتراض حتى "أزمة الائتمان" في صيف عام 2007. ومن الناحية الفعلية،

كان الاقتصاد الصيني يقرض الأموال للولايات المتحدة (وبقدر أقل لبعض الدول

الأوروبية مثل بريطانيا) حتى تشتري سلعا ينتجها الاقتصاد الصيني نفسه. وقد عزز ذلك

من مظهر الاستقرار في النظام العالمي.

ومع ذلك، فإن من يعتقدون أن النمو

الصيني يستطيع أن يقود النظام العالمي للأمام إذا وقع خطأ ما في الولايات المتحدة

وأوروبا لم يتناسوا فحسب أن السوق المنفلتة التي أطلقت في الصين لا يمكنها أن تؤدي

إلى نمو مستقر في مقابل نمو يتذبذب تذبذبا عنيفا. بل إنهم كذلك لم يأخذوا في

اعتبارهم الوزن الصغير نسبيا الذي مازالت تملكه الصين في النظام العالمي. ووفق

أسعار الصرف الجارية، كان إجمالي الناتج المحلي لها في عام 2006 يبلغ 2600 مليار

دولار – أقل قليلا من ألمانيا وأكثر قليلا من المملكة المتحدة وأقل من خمس الناتج

المحلي الإجمالي سواء للولايات المتحدة أو للاتحاد الأوروبي. وحسب تقديرات

"معادل القوة الشرائية" (وهو معيار يقوم على القوة الشرائية للدخول

بالعملة المحلية، أي اليوان) يبدو الناتج المحلي الإجمالي للصين أكثر كثيرا ليبلغ

نحو 50 بالمئة من إجمالي الناتج القومي سواء للولايات المتحدة أو الاتحاد الأوروبي

وذلك وفق تقديرات منقحة للبنك الدولي في عام 2007.(62) إن أرقام أسعار صرف العملة

تقلل بشكل كبير من قدر حجم الموارد المتاحة للاستهلاك لدى سكان الصين (لأن الأسعار

المحلية للمواد الغذائية الأساسية مثل الأرز والخدمات الأساسية مثل تعريفة

المواصلات في المناطق الحضرية تبلغ ربع أو أقل من ربع أسعارها في الغرب). لكن مقياس

سعر صرف العملة هو المهم في تحديد مستوى ما يستطيع أي بلد استيراده وبالتالي يوفر

قاطرة تجر بقية الاقتصاد العالمي إلى الأمام. وكان خطأ فادحا الاعتقاد بأن الصين،

التي تمثل قدرتها الشرائية 4 أو 5 بالمئة فقط من القدرة الشرائية العالمية، تستطيع

بصورة أو أخرى أن تعوض تأثير أزمة اقتصادية كبرى تضرب جزءا كبيرا من بقية النظام

العالمي.

لم يكن الاقتصاد الصيني بعد قد

أصبح كبيرا بما يكفي ليكون قاطرة بديلة للنظام العالمي كاملا. لكنه كان كبيرا بما

يكفي ليكون نموه السريع إضافة لحالة عدم الاستقرار في النظام العالمي، كما اتضح من

طريقته في تعزيز مستوى التضخم العالمي المتصاعد خلال الأعوام التي سبقت صيف عام

2008.

الهند، والبلاد حديثة التصنيع (NICs)

ومجموعة البرازيل وروسيا والهند والصين وجنوب إفريقيا (BRICS)

بحلول منتصف العقد الأول من

الألفية، أصبح شائعا ضم الهند مع الصين في إطار "العملاقين الناشئين".

فعند كل منهما عدد من السكان مساو للثانية بدرجة أو أخرى (حوالي 1300 مليون نسمة)،

وكلتاهما قوتان نوويتان، وتعانيا فقرا شديدا في المناطق الريفية. غير أن أهمية

الهند الحقيقية في الاقتصاد العالمي أقل كثيرا من أهمية الصين. وكان حجم اقتصادها

ثلث اقتصاد الصين وفق أسعار صرف العملة (وهو أصغر كثيرا في الواقع من اقتصاد

بريطانيا أو فرنسا) وأصغر بنسبة 60 بالمئة من اقتصاد الصين وفق "معادل القوة

الشرائية"؛ وكانت معدلات نموه لا تتجاوز 60 بالمئة من معدلات نمو اقتصاد

الصين إلا قليلا في أواخر عقد تسعينيات القرن العشرين، وقد ارتفعت لفترة قصيرة إلى

أقل من 90 بالمئة من معدلات النمو في الصين في منتصف العقد الأول من الألفية

الجديدة؛ وكان نصيب الهند من إجمالي الصادرات في العالم 0.7 بالمئة فقط في عام

2003، ما وضعها في المركز الحادي والثلاثين من حيث الصادرات.(63)

كانت الهند تناظر النموذج الصيني

في بعض الجوانب: فمحاولتها المبكرة في التصنيع الموجه من الدولة (وهي الفترة

المعروفة باشتراكية نهرو) أعقبها أعوام قليلة من الركود في منتصف وأواخر سبعينيات

القرن العشرين؛ ثم تطبيق إصلاحات تهدف إلى تحقيق نموذج من التراكم يعتمد على السوق

بدرجة أكبر كثيرا. لكن الاختلافات بينهما كانت كبيرة. فلم تقترب الدولة الهندية

والرأسماليون الأفراد، لافتقادهم إلى القوة الفجة التي تملكها دولة الصين، من

تحقيق نفس القدر من النجاح في إخضاع الطبقات الأخرى (طبقة ملاك الأراضي القديمة من

ناحية، وطبقتي العمال وصغار الفلاحين من ناحية أخرى)، فكان إنجازها بالتالي أقل

خلال فترة التراكم البدائي بقيادة الدولة عندما كان معدل النمو الهندي ربما ثلاثة

أرباع معدل النمو في الصين. وكانوا لذلك أقل قدرة على الاستفادة من التوجه إلى

السوق العالمية – فكانت صادراتهم أقل من منافسيهم في الصين وكذلك كانت سوقهم أقل

جاذبية لرأس المال الأجنبي. وقد دفعت "الإصلاحات" معدل التراكم إلى

أعلى، بحيث وصل معدل الاستثمار إلى 25 بالمئة أو 30 بالمئة من إجمالي الناتج

القومي. غير أنه لم يكن ممكنا الحفاظ على ذلك إلا على أساس حصول الطبقة الرأسمالية

والشريحة العليا من الطبقة الوسطى على نصيب من الناتج يزيد باستمرار على حساب

العمال وصغار الفلاحين والفقراء.

وكما أوضح تقرير لصندوق النقد

الدولي صدر في 2007:

"في تسعينيات القرن العشرين،

تمتعت الشريحة العليا من السكان بنصيب أكبر كثيرا من عوائد النمو الاقتصادي مقارنة

بالعقد السابق. وكان لذلك أثار هامة على عدم المساواة في الدخول، التي اتسعت داخل

الولايات، وبين الولايات، وبين المناطق الحضرية والمناطق الريفية."(64)

ويشير تحليل لبيانات ضريبة الدخل

إلى أن ما يصل إلى 40 بالمئة من النمو انتهى إلى أيدي أغنى 1 بالمئة من

السكان.(65)

يميل مبررو الرأسمالية إلى افتراض

أن ارتفاع معدل النمو يجب أن يؤدي تلقائيا إلى انخفاض الفقر، ويذكرون إحصاءات

رسمية مختلفة تكشف عن تراجع في عدد السكان الذين يعيشون في فقر مطلق بنسبة 10

بالمئة خلال تسعينيات القرن العشرين. لكن نفس الفترة شهدت انخفاضا في استهلاك

الغذاء بالنسبة للفرد في المناطق الريفية، حيث يعيش ثلثا الهنود. ويخلص أبهيجيت سن

بعد إعادة تحليل الأرقام الرسمية إلى أن العدد الإجمالي الذي يعيش في فقر مطلق

ربما قد ارتفع خلال تسعينيات القرن العشرين، وأن السكان تحت خط الفقر انخفض عددهم

انخفاضا طفيفا جدا، وأن هذه الفترة "عقد ضائع" من حيث مكافحة الفقر.(66)

كان عدد من يعيشون تحت خط الفقر في عام 2002 يبلغ 35 بالمئة من سكان الهند، أو

حوالي 364 مليون نسمة. لكن حتى هذا الرقم يقدر درجة المعاناة بأقل من حجمها. فنصف

أطفال الهند يعانون من سوء التغذية طبيا، وما يقرب من 40 بالمئة من جميع الهنود

البالغين يعانون فقرا مزمنا في الطاقة.(67) حتى في الولايات التي يفترض أنها تتمتع

بالرخاء مثل جوجارات وكارناتاكا وكيرالا ومهاراشتا وتاميل نادو، "أكثر من 70

بالمئة من سكان الريف بها يستهلكون أقل من 2200 سعر حراري يوميا."(68)

إن إدراج الهند في النظام العالمي

يعني أن استثماراتها الصناعية، مثل الاستثمار الصناعي في الصين، في غالبيتها

الساحقة كثيفة رأس المال، مع زيادة إنتاج رأس المال زيادة كبيرة في تسعينيات القرن

العشرين. وكان نمو التوظيف متوقفا عند حوالي 1 بالمئة سنويا؛ 0.87 بالمئة في

"القطاع الصناعي المنظم (الرسمي)"(69) حتى وإن كان النمو أسرع قليلا في

القطاع غير الرسمي غير المنظم الذي يقل فيه حجم الشركة في المتوسط عن شخصين.(70)

ومعظم الناس الذين تدفقوا من الريف إلى المدينة انتهى بهم المطاف إلى محاولة كسب

عيشهم في القطاع الخدمي، فيقومون بأعمال لا تتطلب المهارة وتتسم بضعف شديد في

مستوى الإنتاجية في مقابل 50 روبية (دولار واحد) يوميا لا تكفي إلا للحفاظ على

عائلة على قيد الحياة – مثل أعمال النظافة والكنس، أو العمل كخدم في المنازل، أو

غسيل الملابس، أو دفع عربة اليد، أو قيادة الدراجة ثلاثية العجلات (التوكتوك)، أو

كباعة متجولين، أو حمالين، وندل، وأعمال الحراسة. وفي مراكز الاتصال التي يروج لها

كثيرا للدعاية لا يعمل إلا 400 ألف موظف أو 0.008 بالمئة من إجمالي قوة العمل

بالبلاد في عام 2006.(71)

إن نمو الاقتصاد الهندي، مثل نمو

الاقتصاد الصيني، يعني أنه بحلول منتصف العقد الأول من الألفية الجديدة أصبح يمثل

جزءا من الرأسمالية العالمية أكبر كثيرا مما كان يمثلة من 50 أو حتى 20 عاما

ماضية، ولهذا النمو آثار هامة بالنسبة للنظام ككل. ولكنه لا يزال صغيرا جدا

بمعايير حجم اقتصاد الولايات المتحدة أو حتى اليابان وألمانيا والصين. ربما يتغير

ذلك إذا تواصلت معدلات النمو خلال منتصف العقد الأول من الألفية لمدة عشرين عاما

أخرى: فحينذاك قد ينتهي الاقتصاد الهندي لأن يصبح أكبر من اقتصاد المملكة المتحدة

مقوما بالدولار. غير أن المراكز الحديثة للمجتمع الصناعي في مومباي وحيدرأباد

وبنغالور سوف تستمر يفصلها عن بعضها مساحات شاسعة من البؤس الريفي أكبر من معظم

البلدان الأوروبية. وقبل أن يحدث ذلك بزمن طويل، فإن عملية النمو السريع بأكملها

قد تفقد توازنها وتسقط بفعل عوامل داخلية وكذلك بفعل تأثير عدم الاستقرار عالميا.

لقد رأينا ما حدث

"للنمور" في أواخر تسعينيات القرن العشرين، وقبلها ما حدث

"للمعجزة" البرازيلية خلال الستينيات والسبعينيات. ولذلك، يكون هناك قدر

كبير من فقدان الذاكرة عندما يضم الناس معا مجموعة متباينة جدا من البلدان، هي

البرازيل وروسيا والهند والصين وجنوب إفريقيا، ويزعمون أنها مجتمعة تمثل قاطرة

بديلة للنظام العالمي. وفي واقع الأمر، يعتمد تجدد النمو الاقتصادي في البرازيل

وروسيا وجنوب أفريقيا نمطيا على طفرة في أسعار المواد الأولية والزراعية خلال رخاء

اقتصادي محكوم عليه أن ينتهي أخيرا – وعندما يحدث ذلك فإنه يضربها بعنف.

إن العقول اللامعة التي تمجد النظام لم تول هذه التناقضات اهتماما في

الصورة الوردية التي رسموها لآسيا أكبر مما فعلوا مع المشكلات الأساسية في أوروبا

وأمريكا الشمالية. وعادة كانوا يعترفون بأن اليابان لديها مشاكل، لكن مشاكلها

سببها الافتقاد إلى الحكمة لدى حكومة لم تستوعب أبدا الدرس عن كيف ينبغي أن تعمل السوق

الحرة. وفي وقت متأخر كخريف عام 2007، كان الصحفيون الاقتصاديون، ووزراء الحكومة،

ونجوم علم الاقتصاد الأكاديمي جميعا يتفقون على أن الرأسمالية اكتشفت سبيلا جديدا

من الاستقرار طويل الأمد – بل إن بعض الماركسيين تحدث عن موجة "صعود جديدة

طويلة الأجل". وكان مصيرهم بعد فترة وجيزة أن يظهروا على نفس قدر الحماقة فيمن

توقعوا سلاما لا ينتهي في أوائل صيف عام 1914.